20 Jahre Erfahrung

Festpreis-Garantie

kostenlose Besichtigung

kurzfristige Umsetzung

Die Grundsteuerreform gilt seit dem 1. Januar 2025. Millionen Eigentümer erhalten neue Bescheide — teils mit drastischen Veränderungen. Was das Bundesmodell bedeutet, wie Berlin rechnet, welche Hebesätze 2026 gelten und wann sich ein Einspruch lohnt.

Die Grundsteuer ist eine Gemeindesteuer, die Eigentümer von Grundstücken und Gebäuden jährlich entrichten. Sie ist eine der ältesten Steuern Deutschlands — und eine der umstrittensten. Bis 2024 basierte sie auf Einheitswerten aus den Jahren 1964 (West) und 1935 (Ost) — Werte, die das Bundesverfassungsgericht 2018 als verfassungswidrig einstufte (BVerfG, Urteil vom 10. April 2018, Az. 1 BvL 11/14).

Die Folge: Bis Ende 2024 musste der Gesetzgeber eine verfassungskonforme Neuregelung schaffen. Das Ergebnis ist ein dreistufiges System aus Grundsteuerwert (neu berechnet), Steuermesszahl und kommunalem Hebesatz — gültig seit dem 1. Januar 2025. Die Finanzämter versandten bereits 2022–2024 neue Grundsteuerwertbescheide und Grundsteuermessbetragsbescheide. Seit 2025 setzt die Gemeinde die eigentliche Grundsteuer per Hebesatz fest.

Für Berliner Eigentümer gilt: Berlin wendet das Bundesmodell (§§ 218 ff. BewG) an — eines von elf Bundesländern, die diesen Weg gewählt haben. Der Berliner Hebesatz beträgt 2026 810 % für Grundsteuer B (bebaute und unbebaute Grundstücke).

Das Bundesmodell (§§ 218 ff. BewG, §§ 13 ff. GrStG) verwendet drei Faktoren, die miteinander multipliziert werden.

Wohnimmobilien: Ertragswertverfahren (§§ 252–257 BewG). Maßgeblich sind Bodenrichtwert, Grundstücksgröße, Mietniveaustufe und Nettokaltmiete je m² gebäudetypisch. Nicht-Wohnen: Sachwertverfahren (§§ 258–260 BewG). Der Grundsteuerwert ist nicht der Verkehrswert.

Bundesmodell Wohngebäude: 0,31 ‰ (= 0,00031) — bereits inklusive 25 % Abschlag gegenüber der Grundmesszahl von 0,034 %. Nicht-Wohn-Gebäude: 0,34 ‰. Sozialwohnungen und Gebäude gemeinnütziger Wohnungsunternehmen: zusätzlich 25 % Ermäßigung möglich (GrStG § 15 Abs. 5).

Von jeder Gemeinde jährlich per Satzung festgelegt. Bundesweit liegt er 2026 zwischen 300 % (ländliche Gemeinden) und über 1.000 % (einige Großstädte). Berlin: 810 % (Grundsteuer B). Der Steuermessbetrag (Grundsteuerwert × Messzahl) wird mit dem Hebesatz multipliziert.

Für Ein- und Zweifamilienhäuser, Mietwohn- und Wohnungseigentumsgebäude ermittelt das Finanzamt den Grundsteuerwert nach folgendem Schema:

| Komponente | Basis | Quelle / Hinweis |

|---|---|---|

| Bodenrichtwert | €/m² lt. amtlichem Bodenrichtwertkataster (BORIS) | Stichtag 01.01.2022; Berlin: www.boris-berlin.de |

| Grundstücksgröße | m² lt. Grundbuch / Liegenschaftskataster | Bei Eigentumswohnungen: Miteigentumsanteil |

| Mietniveaustufe | 1–7, vom Finanzministerium festgelegt | Berlin: überwiegend Stufe 4–6 (abh. von PLZ) |

| Nettokaltmiete (Anlage 39) | €/m² Wohnfläche nach Gebäudetyp und Baujahr | Bundesgesetzliche Tabelle — nicht Marktmiete! |

| Gebäudeertragswert | Nettokaltmiete × 12 × Fläche × Vervielfaeltiger | Vervielfaeltiger abh. von Restnutzungsdauer |

| Bodenwert | Bodenrichtwert × Fläche × Umrechnungskoeffizient | Koeffizienten in Anlage 36 BewG |

| = Grundsteuerwert | Bodenwert + Gebäudeertragswert | Ggf. minus Abschlag bei Wohnfläche ≤ 100 m² |

Viele Kommunen haben den Hebesatz angepasst, um das Gesamtaufkommen konstant zu halten („aufkommensneutrale Reform“). Individuelle Steuern können jedoch trotzdem stark steigen oder sinken — abhängig davon, ob die Immobilie im Vergleich zum Durchschnitt aufgewertet oder abgewertet wurde. Prüfen Sie Ihren neuen Bescheid genau.

Geben Sie Ihren Grundsteuerwert (aus dem Bescheid) und die Parameter ein — die jährliche Grundsteuer berechnet sich live. Für Berlin ist der Hebesatz auf 810 % voreingestellt.

Der Hebesatz ist das Steuer-Instrument der Kommunen. Zwischen den Städten gibt es extreme Unterschiede — von unter 400 % bis weit über 1.000 %.

| Stadt / Region | Hebesatz 2026 (GrSt B) | Modell | Hinweis |

|---|---|---|---|

| Berlin | 810 % | Bundesmodell | Beschlossen 2024 für 2025/2026 |

| Hamburg | 975 % | Landesmodell (Wohnlagenmodell) | Höchster Hebesatz unter den Stadtstaaten |

| München | 535 % | Bayern (Flächenmodell) | Trotz höchster Bodenpreise — da kein Marktwertbezug |

| Köln | 515 % | Bundesmodell (NRW) | Stark gesunken im Vgl. zu 2024 (890 %) |

| Frankfurt a.M. | 500 % | Bundesmodell (Hessen-Modell) | Hessen hat eigenes Landesmodell |

| Leipzig | 825 % | Bundesmodell (Sachsen) | Einer der höchsten in Sachsen |

| Dresden | 675 % | Bundesmodell (Sachsen) | Niedriger als Leipzig durch höhere Grundsteuerwerte |

| Stuttgart | 520 % | Landesmodell (BW) | BW nutzt nur Bodenrichtwert ohne Gebäudewert |

| Ländliche Gemeinden | 280–400 % | Diverses | Bundesweit sehr heterogen |

Im Bundesmodell (NRW) sind die neuen Grundsteuerwerte vielerorts deutlich höher als die alten Einheitswerte. Um Aufkommensneutralität zu wahren, haben zahlreiche NRW-Kommunen (Köln, Dortmund, Düsseldorf) den Hebesatz von über 800 % auf 500–560 % gesenkt. Trotzdem zahlen einzelne Eigentümer — je nach Lage und Objekt — mehr oder weniger als zuvor.

Historisch niedriger Hebesatz in West-Berlin — Einheitswerte aus 1964 als Basis

West-BerlinStufenweise Erhöhung in Berlin zur Haushaltskonsolidierung; Grundlage weiterhin Einheitswerte 1964

Alt-SystemBerliner Senat erhöhte Hebesatz bei Umstieg auf Bundesmodell; soll Aufkommensneutralität näherungsweise sicherstellen

BundesmodellDie Grundsteuer ist eine umlagefähige Betriebskost — Mieter zahlen sie indirekt über die Nebenkostenabrechnung.

Die Betriebskostenverordnung (BetrKV) erlaubt die Umlage der Grundsteuer auf Mieter, wenn dies im Mietvertrag vereinbart ist. Sie erscheint in der jährlichen Nebenkostenabrechnung als eigenständige Position. Verändern sich die Grundsteuerzahlungen des Vermieters (höher oder niedriger), schlägt sich dies direkt in den Nebenkosten nieder.

Mieter können die korrekte Umlage verlangen: Belegvorlage des Grundsteuerbescheids (BGH VIII ZR 78/05), korrekter Umlageschlüssel (i. d. R. Wohnfläche), kein doppelter Ansatz beim Berechnen der Nebenkostenpauschale. Wenn der Vermieter erfolgreich Einspruch gegen den Grundsteuerbescheid einlegt und die Steuer sinkt, profitieren auch Mieter über die Abrechnung.

Bei einem typischen Berliner Mietobjekt mit Grundsteuerwert 280.000 €, Steuermesszahl 0,31 ‰ und Hebesatz 810 % ergibt sich eine Grundsteuer von rund 702 €/Jahr. Bei 4 Wohnungen verteilen sich durchschnittlich ca. 175 €/Jahr bzw. 14,60 €/Monat auf jede Wohneinheit — entsprechend der Wohnfläche proportional.

Ab 2025 erhalten Vermieter neue, teils deutlich veränderte Grundsteuerzahlungen. Diese fließen in die Nebenkostenabrechnung 2025 ein, die Mieter 2026 erhalten. Wichtig: Vermieter dürfen nur die tatsächlich gezahlte Grundsteuer umlegen — keine Aufschläge oder Vorsorgebeträge. Steigt die Grundsteuer, ist keine gesonderte Mieterhöhung zulässig — sie muss über die Nebenkostenabrechnung abgerechnet werden.

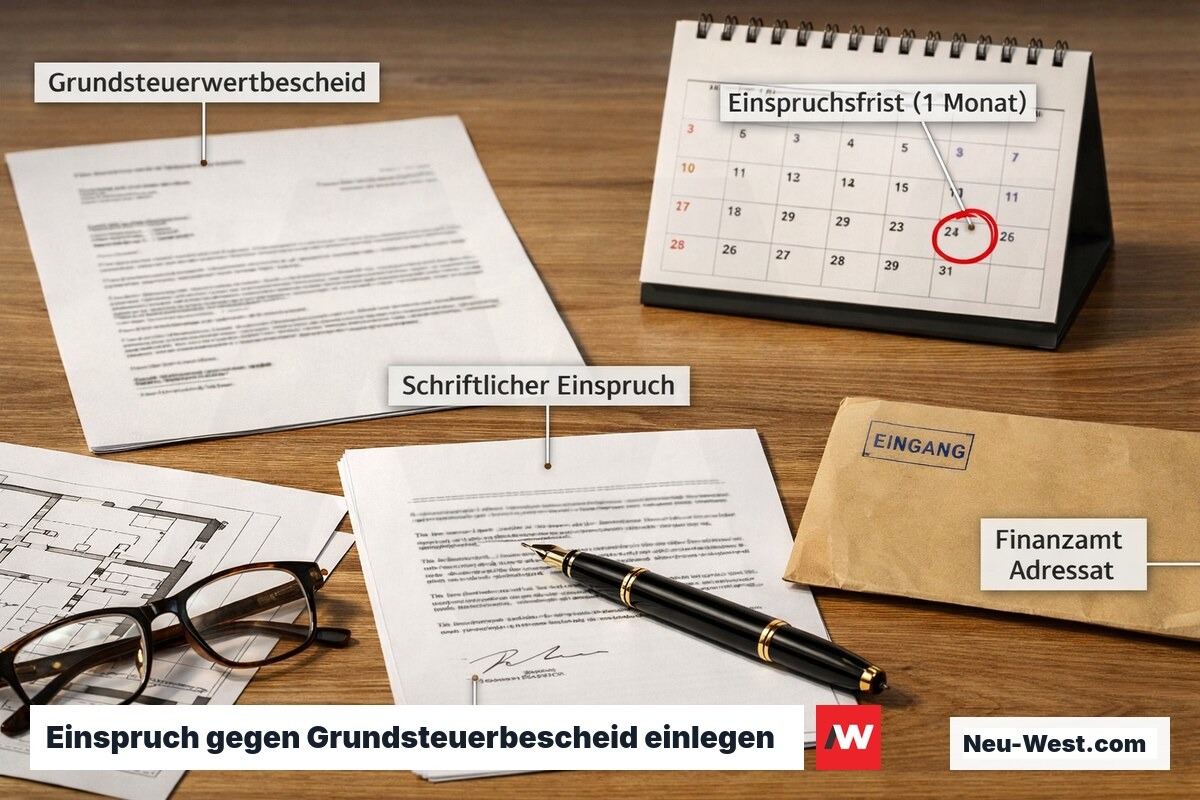

Wer seinen Grundsteuerwertbescheid für falsch hält, muss innerhalb eines Monats reagieren — der Weg ist klar geregelt.

Prüfen Sie: Grundstücksgröße korrekt? Bodenrichtwert korrekt (BORIS-Berlin)? Gebäudetyp richtig klassifiziert? Baujahr stimmt? Wohnfläche korrekt? Fehlstellen im Bescheid sind häufig — besonders bei älteren Gebäuden, Umbauten oder Sondergrundrissen.

Einspruch ist schriftlich (Brief, Fax, E-Mail) an das zuständige Finanzamt zu richten. Die Einspruchsfrist beträgt einen Monat ab Bekanntgabe (gilt als am 3. Tag nach Aufgabe zur Post zugegangen, § 122 Abs. 2 AO). Kein Einspruch ohne Frist — spätere Einwände werden nicht mehr gehört! Begründung kann nachgereicht werden.

Mehrere Finanzgerichte haben Zweifel an der Verfassungskonformität des Bundesmodells geäußert. Beantragen Sie im Einspruch Ruhendstellung / vorläufige Festsetzung analog zu laufenden Musterprozessen (z. B. FG Rheinland-Pfalz 4 K 1205/23 oder VG Berlin). Zahlen Sie zunächst, bis die Rechtslage geklärt ist.

Bleibt das Finanzamt bei seiner Festsetzung, ergeht eine Einspruchsentscheidung. Danach steht der Klageweg zum Finanzgericht offen (§ 40 FGO). Bei grundlegenden verfassungsrechtlichen Fragen ist ggf. eine Richtervorlage an das Bundesverfassungsgericht möglich (Art. 100 GG). Wer die Ruhendstellung erlangt hat, profitiert automatisch vom Ergebnis von Musterprozessen.

Berlin nutzt das Bundesmodell mit einem Hebesatz von 810 %. Manche Bezirke zahlen deutlich mehr als früher, andere weniger.

Bodenrichtwert 01.01.2022: 2.400 €/m², Grundstück anteilig ca. 40 m² MEA, Gebäudeertragswert anteilig ca. 68.000 €. Grundsteuerwert (vereinfacht): ca. 164.000 €. Steuermessbetrag: 164.000 × 0,00031 = 50,84 €. Grundsteuer/Jahr: 50,84 × 810 % ≈ 412 € (ca. 34,30 €/Monat). Früher (Einheitswert-Basis, 660 %): oft nur 150–200 €/Jahr — deutliche Erhöhung in dieser Lage.

Bodenrichtwert 01.01.2022: 380 €/m², Grundsteuerwert (vereinfacht): ca. 190.000 €. Steuermessbetrag: 190.000 × 0,00031 = 58,90 €. Grundsteuer/Jahr: 58,90 × 810 % ≈ 477 €. Früher: oft über 600 €/Jahr in Spandau aufgrund höherer Einheitswert-Heranziehung — hier kann die Reform günstiger sein.

Das Finanzministerium hat Berliner Postleitzahlen Mietniveaustufen von 3–7 zugeordnet. Spitzenlage-PLZ (10115, 10117, 10178, 10623 u. a.) erhalten Stufe 6–7 und damit höhere Tabellenwerte für die Nettokaltmiete. Randlagen (Märkisches Viertel, Marzahn, Hellersdorf) erhalten Stufe 3–4. Die Stufe wird im Grundsteuerwertbescheid ausgewiesen — prüfen Sie, ob Ihre PLZ korrekt eingestuft ist.

Berlin hat als eines der ersten Länder die Möglichkeit einer erhöhten Grundsteuer C für baureife unbebaute Grundstücke (§ 25 GrStG) im Gesetz verankert und in Praxis umgesetzt. Ziel ist die Mobilisierung von Bauland-Spekulation. Betroffene Eigentümer erhalten einen gesonderten Bescheid mit erhöhtem Hebesatz — dagegen ist ebenfalls Einspruch möglich.

Von der Planung über den Rohbau bis zur Schlüsselbergabe — NEUWEST ist Ihr verlässlicher Baupartner in Berlin und Brandenburg.

⚠ Heizgesetz gekippt: GMG 2026Aktuell

⚠ Heizgesetz gekippt: GMG 2026Aktuell

Energieausweis 2026

Energieausweis 2026

Sanierungsförderung 2026

Sanierungsförderung 2026

Handwerkerkosten 2026

Handwerkerkosten 2026

CO₂-Preis & Heizkosten 2026

CO₂-Preis & Heizkosten 2026

Wärmepumpe im Bestand 2026

Wärmepumpe im Bestand 2026

Solarpflicht 2026

Solarpflicht 2026

Balkonkraftwerk 2026

Balkonkraftwerk 2026

Bauordnung Berlin 2026

Bauordnung Berlin 2026

EU-Gebäuderichtlinie EPBD

EU-Gebäuderichtlinie EPBD

Mauersteine im Rohbau

Mauersteine im Rohbau

Fundamente & Gründung

Fundamente & Gründung

Energetische SanierungGrundlagen

Energetische SanierungGrundlagen

GEG: SanierungspflichtenGrundlagen

GEG: SanierungspflichtenGrundlagen

KfW & BAFA FörderungGrundlagen

KfW & BAFA FörderungGrundlagen

Sanierung: Richtige ReihenfolgeGrundlagen

Sanierung: Richtige ReihenfolgeGrundlagen

Kosten KomplettsanierungGrundlagen

Kosten KomplettsanierungGrundlagen

Baugenehmigung BerlinGrundlagen

Baugenehmigung BerlinGrundlagen

Steuerbonus SanierungGrundlagen

Steuerbonus SanierungGrundlagen

iSFP SanierungsfahrplanGrundlagen

iSFP SanierungsfahrplanGrundlagen

EnergieberatungGrundlagen

EnergieberatungGrundlagen

Fördermittel kombinierenGrundlagen

Fördermittel kombinierenGrundlagen

SanierungsfinanzierungGrundlagen

SanierungsfinanzierungGrundlagen

Fassadendämmung & WDVSDämmung

Fassadendämmung & WDVSDämmung

Altbausanierung BerlinDämmung

Altbausanierung BerlinDämmung

EnergieausweisDämmung

EnergieausweisDämmung

Effizienzhaus-StandardsDämmung

Effizienzhaus-StandardsDämmung

Denkmalschutz-SanierungDämmung

Denkmalschutz-SanierungDämmung

VHF FassadeDämmung

VHF FassadeDämmung

EinblasdämmungDämmung

EinblasdämmungDämmung

Klinker- & PutzfassadeDämmung

Klinker- & PutzfassadeDämmung

Fensterrahmen-VergleichDämmung

Fensterrahmen-VergleichDämmung

RollladenkastendämmungDämmung

RollladenkastendämmungDämmung

InnendämmungDämmung

InnendämmungDämmung

Oberste GeschossdeckeDämmung

Oberste GeschossdeckeDämmung

WärmebrückenDämmung

WärmebrückenDämmung

FensterverglasungDämmung

FensterverglasungDämmung

SonnenschutzDämmung

SonnenschutzDämmung

Luftdichtheit & Blower-DoorDämmung

Luftdichtheit & Blower-DoorDämmung

Sommerlicher WärmeschutzDämmung

Sommerlicher WärmeschutzDämmung

GründerzeitfassadeDämmung

GründerzeitfassadeDämmung

NaturbaustoffeDämmung

NaturbaustoffeDämmung

Heizungstausch 2026Heizung

Heizungstausch 2026Heizung

Wärmepumpe im AltbauHeizung

Wärmepumpe im AltbauHeizung

PhotovoltaikHeizung

PhotovoltaikHeizung

Kontrollierte WohnraumlüftungHeizung

Kontrollierte WohnraumlüftungHeizung

Fußbodenheizung nachrüstenHeizung

Fußbodenheizung nachrüstenHeizung

PelletheizungHeizung

PelletheizungHeizung

Fernwärme BerlinHeizung

Fernwärme BerlinHeizung

Heizkörper tauschenHeizung

Heizkörper tauschenHeizung

SolarthermieHeizung

SolarthermieHeizung

HeizlastberechnungHeizung

HeizlastberechnungHeizung

Wärmeplanung BerlinHeizung

Wärmeplanung BerlinHeizung

WärmerückgewinnungHeizung

WärmerückgewinnungHeizung

HybridheizungHeizung

HybridheizungHeizung

Hydraulischer AbgleichHeizung

Hydraulischer AbgleichHeizung

InfrarotheizungHeizung

InfrarotheizungHeizung

EnergiemonitoringHeizung

EnergiemonitoringHeizung

BadsanierungSanitär

BadsanierungSanitär

Bad-Abdichtung DIN 18534Sanitär

Bad-Abdichtung DIN 18534Sanitär

Wasserleitungen erneuernSanitär

Wasserleitungen erneuernSanitär

Bodengleiche DuscheSanitär

Bodengleiche DuscheSanitär

AbwasserleitungenSanitär

AbwasserleitungenSanitär

RegenwassernutzungSanitär

RegenwassernutzungSanitär

TrinkwasserhygieneSanitär

TrinkwasserhygieneSanitär

ElektroinstallationElektro

ElektroinstallationElektro

SicherungskastenElektro

SicherungskastenElektro

Wallbox & LadeinfrastrukturElektro

Wallbox & LadeinfrastrukturElektro

PV-SpeicherElektro

PV-SpeicherElektro

Smart HomeElektro

Smart HomeElektro

BlitzschutzElektro

BlitzschutzElektro

TrockenbauInnenausbau

TrockenbauInnenausbau

Abgehängte DeckenInnenausbau

Abgehängte DeckenInnenausbau

GrundrissänderungenInnenausbau

GrundrissänderungenInnenausbau

SchallschutzInnenausbau

SchallschutzInnenausbau

Estrich-SanierungInnenausbau

Estrich-SanierungInnenausbau

FußbodenaufbauInnenausbau

FußbodenaufbauInnenausbau

InnentürenInnenausbau

InnentürenInnenausbau

TreppenrenovierungInnenausbau

TreppenrenovierungInnenausbau

MalerarbeitenInnenausbau

MalerarbeitenInnenausbau

BalkonsanierungInnenausbau

BalkonsanierungInnenausbau

Berliner Altbau-DeckenInnenausbau

Berliner Altbau-DeckenInnenausbau

FlachdachsanierungDach

FlachdachsanierungDach

DacheindeckungDach

DacheindeckungDach

DachausbauDach

DachausbauDach

Dachfenster & GaubenDach

Dachfenster & GaubenDach

DachbegrünungDach

DachbegrünungDach

SockelabdichtungKeller

SockelabdichtungKeller

Weiße vs. Schwarze WanneKeller

Weiße vs. Schwarze WanneKeller

Aufsteigende FeuchtigkeitKeller

Aufsteigende FeuchtigkeitKeller

Feuchteschutz & TauwasserKeller

Feuchteschutz & TauwasserKeller

KellerdeckendämmungKeller

KellerdeckendämmungKeller

BautrocknungKeller

BautrocknungKeller

Schimmel beseitigenGesundheit

Schimmel beseitigenGesundheit

Asbest im AltbauGesundheit

Asbest im AltbauGesundheit

BrandschutzGesundheit

BrandschutzGesundheit

Gesund BauenGesundheit

Gesund BauenGesundheit

Radon in GebäudenGesundheit

Radon in GebäudenGesundheit

Haustür & SicherheitGesundheit

Haustür & SicherheitGesundheit

Ökobilanz BaustoffeGesundheit

Ökobilanz BaustoffeGesundheit

Kreislaufwirtschaft BauGesundheit

Kreislaufwirtschaft BauGesundheit

RauchmelderpflichtGesundheit

RauchmelderpflichtGesundheit

Altersgerecht UmbauenBarrierefrei

Altersgerecht UmbauenBarrierefrei

Barrierefreie ZugängeBarrierefrei

Barrierefreie ZugängeBarrierefrei

Mietrecht bei SanierungRecht

Mietrecht bei SanierungRecht

WEG-SanierungRecht

WEG-SanierungRecht

Milieuschutz BerlinRecht

Milieuschutz BerlinRecht

Hinterhof-SanierungRecht

Hinterhof-SanierungRecht

BaustelleneinrichtungRecht

BaustelleneinrichtungRecht

Versicherung SanierungRecht

Versicherung SanierungRecht

Abbruchgenehmigung Berlin: Wann nötig, wie beantragen

Abbruchgenehmigung Berlin: Wann nötig, wie beantragen

Staub- & Lärmschutz auf der Abbruchstelle

Staub- & Lärmschutz auf der Abbruchstelle

Fertigkeller: Vorteile, Ablauf & Kosten

Fertigkeller: Vorteile, Ablauf & Kosten

Vinyl, Laminat & Designboden im Vergleich

Vinyl, Laminat & Designboden im Vergleich

Betonieren bei Hitze & Frost: Nachbehandlung richtig gemacht

Betonieren bei Hitze & Frost: Nachbehandlung richtig gemacht

Parkett & Dielen: Arten, Verlegung & Aufarbeitung

Parkett & Dielen: Arten, Verlegung & Aufarbeitung

Estricharten im Detail: Zement-, Anhydrit- & Trockenestrich

Estricharten im Detail: Zement-, Anhydrit- & Trockenestrich

Entkernung: Innenausbau-Rückbau vor der Kernsanierung

Entkernung: Innenausbau-Rückbau vor der Kernsanierung

Innentüren & Schiebetüren: Systeme & Beschläge

Innentüren & Schiebetüren: Systeme & Beschläge

Schadstoffsanierung: Asbest, KMF & PCB fachgerecht entsorgen

Schadstoffsanierung: Asbest, KMF & PCB fachgerecht entsorgen

Bewehrung & Stahlbeton: Bewehrungsplan, Betonstahl & Verlegung

Bewehrung & Stahlbeton: Bewehrungsplan, Betonstahl & Verlegung

Bauschutt entsorgen: Trennung, Container & Deponiekosten Berlin

Bauschutt entsorgen: Trennung, Container & Deponiekosten Berlin

Trockenbau-Brandschutzwände: F30 bis F90

Trockenbau-Brandschutzwände: F30 bis F90

Akustikbau: Schallschutz im Innenausbau

Akustikbau: Schallschutz im Innenausbau

Mauerwerksbau: Verbände, Mörtelgruppen & Ausführungsregeln

Mauerwerksbau: Verbände, Mörtelgruppen & Ausführungsregeln

Wärmedämmziegel & monolithisches Mauerwerk

Wärmedämmziegel & monolithisches Mauerwerk

Selektiver Rückbau: Sortenreines Trennen für Recycling

Selektiver Rückbau: Sortenreines Trennen für Recycling

Fenstereinbau nach RAL: Montage & Anschlussfugen

Fenstereinbau nach RAL: Montage & Anschlussfugen

Bodenplatte richtig herstellen: Aufbau, Dämmung & Abdichtung

Bodenplatte richtig herstellen: Aufbau, Dämmung & Abdichtung

Abbruchverfahren: Bagger, Abbruchzange, Sprengung & Sägen

Abbruchverfahren: Bagger, Abbruchzange, Sprengung & Sägen

Kanalanschluss & Grundleitungen: Planung & Verlegung

Kanalanschluss & Grundleitungen: Planung & Verlegung

Bodenaufbau & Trittschalldämmung in der Sanierung

Bodenaufbau & Trittschalldämmung in der Sanierung

Fugensanierung im Mauerwerk: Verfugen & Verpressen

Fugensanierung im Mauerwerk: Verfugen & Verpressen

Maler-Untergründe: Grundierung, Spachtel & Anstrichsysteme

Maler-Untergründe: Grundierung, Spachtel & Anstrichsysteme

Schalungsbau: Systemschalung, Holzschalung & Ausschalfristen

Schalungsbau: Systemschalung, Holzschalung & Ausschalfristen

Fassadenbegrünung: Systeme, Pflege & Vorteile

Fassadenbegrünung: Systeme, Pflege & Vorteile

Fassade verputzen: Untergrund, Armierung & Oberputz

Fassade verputzen: Untergrund, Armierung & Oberputz

Natursteinfassade: Sanierung & Reinigung

Natursteinfassade: Sanierung & Reinigung

Erdarbeiten: Aushub, Bodenklassen & Verdichtung

Erdarbeiten: Aushub, Bodenklassen & Verdichtung

Schadstoffkataster & Erkundung vor dem Abbruch

Schadstoffkataster & Erkundung vor dem Abbruch

Kellerwände im Rohbau: WU-Beton, Schalsteine & Abdichtung

Kellerwände im Rohbau: WU-Beton, Schalsteine & Abdichtung

Drainage nach DIN 4095: Schutz vor drückendem Wasser

Drainage nach DIN 4095: Schutz vor drückendem Wasser

Entsorgungsnachweis & Abfallrecht am Bau

Entsorgungsnachweis & Abfallrecht am Bau

Baugrube & Verbau: Trägerbohlwand, Spundwand & Bohrpfähle

Baugrube & Verbau: Trägerbohlwand, Spundwand & Bohrpfähle

Ortbeton vs. Fertigteil: Bauweisen im Vergleich

Ortbeton vs. Fertigteil: Bauweisen im Vergleich

Innenputz & Spachteltechnik: Q1 bis Q4 Oberflächen

Innenputz & Spachteltechnik: Q1 bis Q4 Oberflächen

Baugrundgutachten: Warum es vor jedem Neubau Pflicht ist

Baugrundgutachten: Warum es vor jedem Neubau Pflicht ist

Treppenbau: Holz, Beton & Stahl im Vergleich

Treppenbau: Holz, Beton & Stahl im Vergleich

Klinkerfassade neu: Riemchen, Vormauerung & Fugen

Klinkerfassade neu: Riemchen, Vormauerung & Fugen

Großformatfliesen & XXL-Platten verlegen

Großformatfliesen & XXL-Platten verlegen

Ringanker & Ringbalken: Aussteifung im Mauerwerksbau

Ringanker & Ringbalken: Aussteifung im Mauerwerksbau

Stürze & Überlager: Fertigsturz, Ziegelsturz & Stahlbetonsturz

Stürze & Überlager: Fertigsturz, Ziegelsturz & Stahlbetonsturz

Geschossdecken im Rohbau: Filigran-, Massiv- & Hohldielendecke

Geschossdecken im Rohbau: Filigran-, Massiv- & Hohldielendecke

Vorhangfassaden & Metallfassaden im Detail

Vorhangfassaden & Metallfassaden im Detail

Teilabbruch & statische Sicherung im Bestand

Teilabbruch & statische Sicherung im Bestand

Zweischaliges Mauerwerk: Aufbau, Luftschicht & Verblender

Zweischaliges Mauerwerk: Aufbau, Luftschicht & Verblender

Trockenbau-Decken: Abhängen, Beleuchtung & Akustik

Trockenbau-Decken: Abhängen, Beleuchtung & Akustik

Türzargen & Innentüren fachgerecht einbauen

Türzargen & Innentüren fachgerecht einbauen

Recycling-Baustoffe: RC-Beton & Gütesicherung

Recycling-Baustoffe: RC-Beton & Gütesicherung

Schlagregenschutz: Fassadenklassen & Bauphysik

Schlagregenschutz: Fassadenklassen & Bauphysik

Sichtbeton: Schalhaut, Oberflächenklassen & Ausführung

Sichtbeton: Schalhaut, Oberflächenklassen & Ausführung

Wasserhaltung in der Baugrube: Grundwasser absenken

Wasserhaltung in der Baugrube: Grundwasser absenken

Rückbau von Plattenbauten: Besonderheiten & Verfahren

Rückbau von Plattenbauten: Besonderheiten & Verfahren

Beton verstehen: Festigkeits- und Expositionsklassen (C20/25 bis C50/60)

Beton verstehen: Festigkeits- und Expositionsklassen (C20/25 bis C50/60)

Frostschürze & frostfreie Gründung

Frostschürze & frostfreie Gründung

Serielles & modulares Bauen: Schneller & günstiger?

Serielles & modulares Bauen: Schneller & günstiger?

Putzsysteme: Kalk-, Zement-, Gips- & Silikatputz im Vergleich

Putzsysteme: Kalk-, Zement-, Gips- & Silikatputz im Vergleich

Bauen mit Beton-Fertigteilen: Elementbau

Bauen mit Beton-Fertigteilen: Elementbau

Hybridbau: Holz-Beton-Verbunddecken

Hybridbau: Holz-Beton-Verbunddecken

Smart Building: Gebäudeautomation im Neubau (KNX)

Smart Building: Gebäudeautomation im Neubau (KNX)

Passivhaus bauen: Konzept, Technik & Zertifizierung

Passivhaus bauen: Konzept, Technik & Zertifizierung

Terrasse bauen: WPC, Holz & Naturstein

Terrasse bauen: WPC, Holz & Naturstein

Zaun & Sichtschutz: Materialien, Fundament & Recht

Zaun & Sichtschutz: Materialien, Fundament & Recht

KfW-Effizienzhaus 40 im Neubau: Anforderungen 2026

KfW-Effizienzhaus 40 im Neubau: Anforderungen 2026

Baukosten Neubau Berlin 2026: Realistische Kalkulation

Baukosten Neubau Berlin 2026: Realistische Kalkulation

Stützmauern & Gartenmauern: Statik & Ausführung

Stützmauern & Gartenmauern: Statik & Ausführung

Entwässerung & Versickerung im Außenbereich

Entwässerung & Versickerung im Außenbereich

Carport & Garage: Genehmigung & Bauweisen

Carport & Garage: Genehmigung & Bauweisen

Außentreppen & Eingangspodeste: Frostsicher bauen

Außentreppen & Eingangspodeste: Frostsicher bauen

Gerüstbau: Arbeits-, Schutz- & Fassadengerüst

Gerüstbau: Arbeits-, Schutz- & Fassadengerüst

Baustellensicherheit: SiGeKo & Baustellenverordnung

Baustellensicherheit: SiGeKo & Baustellenverordnung

Bauwasser & Baustrom: Anschluss & Organisation

Bauwasser & Baustrom: Anschluss & Organisation

Baukran & Hebetechnik: Turmdrehkran vs. Mobilkran

Baukran & Hebetechnik: Turmdrehkran vs. Mobilkran

Bautagebuch & Bauüberwachung: Dokumentationspflichten

Bautagebuch & Bauüberwachung: Dokumentationspflichten

Bagger & Erdbaumaschinen: Typen & Einsatz

Bagger & Erdbaumaschinen: Typen & Einsatz

Gartenwege & Entsiegelung: Berliner Vorgaben

Gartenwege & Entsiegelung: Berliner Vorgaben

Vermessung am Bau: Schnurgerüst, Nivellier & GPS

Vermessung am Bau: Schnurgerüst, Nivellier & GPS

Winterbau: Maßnahmen bei Frost & Kälte

Winterbau: Maßnahmen bei Frost & Kälte

Betonsanierung: Karbonatisierung, Risse & Korrosion

Betonsanierung: Karbonatisierung, Risse & Korrosion

Pflasterarbeiten: Einfahrt, Wege & Tragschichtaufbau

Pflasterarbeiten: Einfahrt, Wege & Tragschichtaufbau

Balkon- & Loggia-Instandsetzung: Betonschäden beheben

Balkon- & Loggia-Instandsetzung: Betonschäden beheben

Bauwerksabdichtung im Bestand: nachträglich abdichten

Bauwerksabdichtung im Bestand: nachträglich abdichten

Setzrisse & Gebäudesetzung: Diagnose & Sanierung

Setzrisse & Gebäudesetzung: Diagnose & Sanierung

Risssanierung im Mauerwerk: Ursachen & Verpressung

Risssanierung im Mauerwerk: Ursachen & Verpressung

Flachdach-Leckortung & Reparatur

Flachdach-Leckortung & Reparatur

Schadensgutachten am Bau: Ablauf & Beweissicherung

Schadensgutachten am Bau: Ablauf & Beweissicherung

Gründungsarten: Flach-, Tief- & Pfahlgründung im Vergleich

Gründungsarten: Flach-, Tief- & Pfahlgründung im Vergleich

Mauersteine erweitert: Poroton, Kalksandstein, Porenbeton im Detail

Mauersteine erweitert: Poroton, Kalksandstein, Porenbeton im Detail

Rohbau-Bauablauf: Von der Sohle bis zum Dachstuhl

Rohbau-Bauablauf: Von der Sohle bis zum Dachstuhl

Schimmelpilzsanierung: Ursachen, Verfahren & Vorbeugung

Schimmelpilzsanierung: Ursachen, Verfahren & Vorbeugung

Tragwerksverstärkung: CFK-Lamellen & Stahl im Bestand

Tragwerksverstärkung: CFK-Lamellen & Stahl im Bestand

Feuchtemessung & Bauwerksdiagnostik: Methoden im Überblick

Feuchtemessung & Bauwerksdiagnostik: Methoden im Überblick

Heizungscheck- & Optimierungspflicht (GEG §60b)

Heizungscheck- & Optimierungspflicht (GEG §60b)

Grundsteuer 2026 für Eigentümer: Bundesmodell, Hebesätze & Einspruch

Grundsteuer 2026 für Eigentümer: Bundesmodell, Hebesätze & Einspruch

Strom- & Gaspreis 2026: Heizkosten senken

Strom- & Gaspreis 2026: Heizkosten senken

Solarpflicht Berlin 2026: Gnadenfrist endet, was jetzt zu tun ist

Solarpflicht Berlin 2026: Gnadenfrist endet, was jetzt zu tun ist

KI auf der Baustelle: Planung, Steuerung & Qualitätskontrolle

KI auf der Baustelle: Planung, Steuerung & Qualitätskontrolle

BIM (Building Information Modeling): Pflicht & Praxis 2026

BIM (Building Information Modeling): Pflicht & Praxis 2026

Mauerwerkstrockenlegung: Injektion vs. Mauersägeverfahren

Mauerwerkstrockenlegung: Injektion vs. Mauersägeverfahren

CO2-armer Zement & klimafreundlicher Beton

CO2-armer Zement & klimafreundlicher Beton

3D-Betondruck: Stand der Technik in Deutschland

3D-Betondruck: Stand der Technik in Deutschland

Förderung Neubau 2026: KFN, KfW 297/298 & EH40

Förderung Neubau 2026: KFN, KfW 297/298 & EH40

Lehmbau-Renaissance: Stampflehm & Lehmputz modern

Lehmbau-Renaissance: Stampflehm & Lehmputz modern

Fachkräftemangel Bau 2026: Lösungen & Digitalisierung

Fachkräftemangel Bau 2026: Lösungen & Digitalisierung

Holzschädlinge: Hausbock, Schwamm & Bekämpfung

Holzschädlinge: Hausbock, Schwamm & Bekämpfung

Schneller-Bauen-Gesetz Berlin: Genehmigungen 2026

Schneller-Bauen-Gesetz Berlin: Genehmigungen 2026

Gebäudemodernisierungsgesetz (GMG) Update 2026

Gebäudemodernisierungsgesetz (GMG) Update 2026

Bauzinsen & Sanierungsfinanzierung 2026: Zinsentwicklung

Bauzinsen & Sanierungsfinanzierung 2026: Zinsentwicklung

Stahlbau im Hochbau: Träger, Stützen & Verbindungen

Stahlbau im Hochbau: Träger, Stützen & Verbindungen

Wir verwenden Cookies; optionale Inhalte laden erst nach Zustimmung. Datenschutz